說真的,以前我對 0056 沒啥興趣,因為長期來看既沒有爆發性,成長力也很普通,再攤開它的成份股,放眼望去,嗯……超過一半以上是我不太想要買的那種股票。

不過,做投資不能只憑著任性的感覺,他能那麼紅,一定也有其道理,所以主婦決定深入了解一下。

什麼是 0056?

0056 的全名是「元大台灣高股息基金」,於 2007 年 12 月成立,由元大證券發行,追蹤臺灣高股息指數的績效表現, 挑選機制是由臺灣50指數及臺灣中型100指數成分股中符合流動性測試標準,選出未來一年預測現金股利殖利率最高的 30 檔股票作為成分股, 於每年六月與十二月進行選股調整。

也就是說篩選的濾網有三個:

- 市值前 150 大

- 剔除可能有流動性風險的個股

- 預測並納入殖利率高的個股

比起 0050,直接選擇市值大的前五十名,0056 多了流動性與殖利率兩項篩選策略。

0056的成分股有哪些?

直接來看看前十大成分股與佔比:

從前十大成分股中可以發現,0056 有可能會納入景氣循環股,或是前景不明,但因為過去業績很好所以擁有高殖利率的個股,但卻不一定具有持續性。

另一方面,當其中的成分股股價上漲後,也有可能因為殖利率相對變低而被剔除,反而無法獲得因價差所帶來的獲利,實在是蠻可惜的。

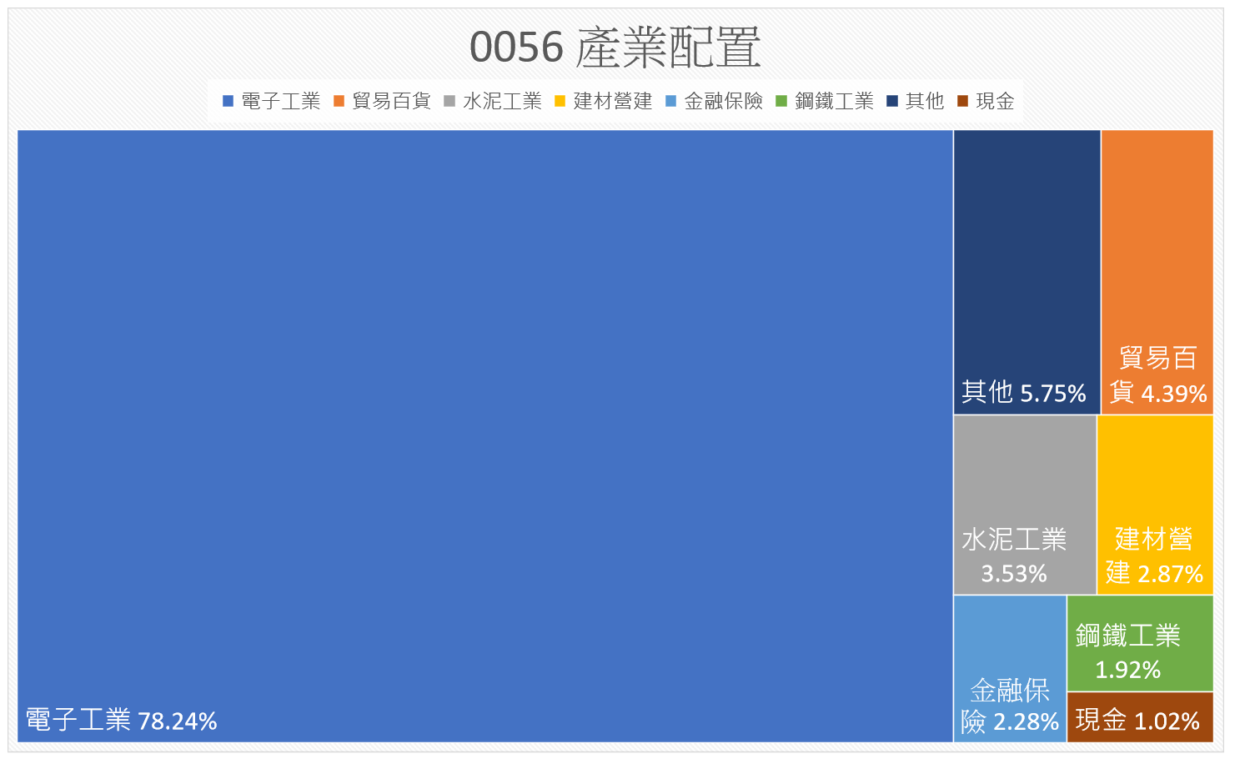

0056的產業配置

再從產業分布來看,電子類股佔接近八成比例,產業分布很集中,只能說台灣就是一個科技之島,所以不管怎麼選,電子股都會有極高的佔比。

不過 0056 在個股的分配的比例上很平均,目前最大持股國巨也僅佔不到 8%,分散且平均的持股可以避開單一公司因特殊事件所造成的暴跌風險。另外,從整體配置中也發現是大家喜歡存的金融股只佔了 2% 左右,這點倒是頗令人意外的。

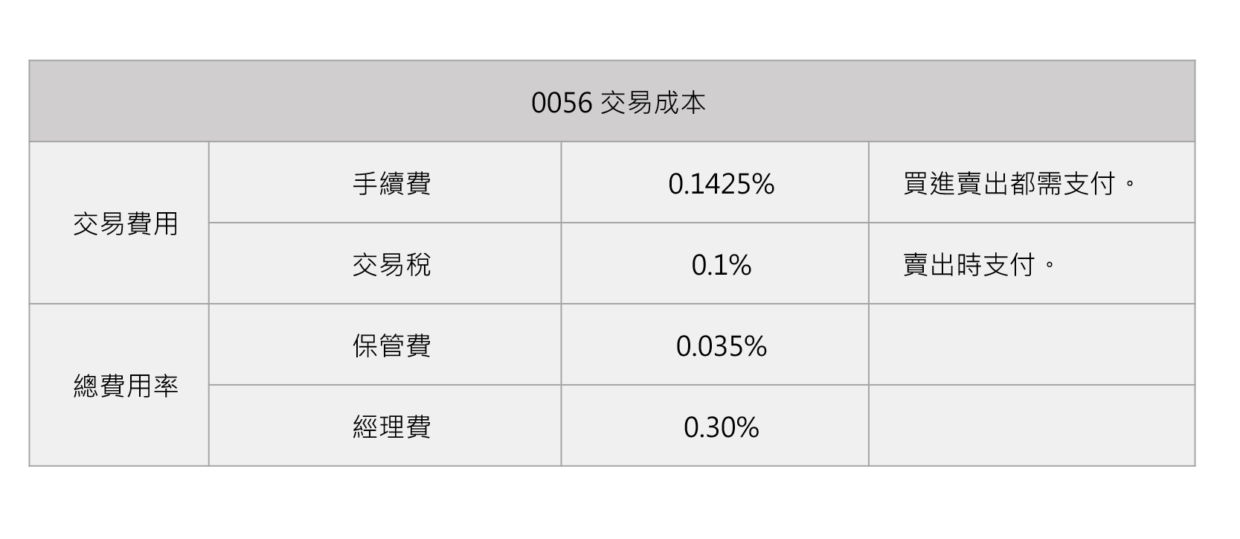

0056的交易成本

過去 0056 較常被人嫌棄的就是其內扣費用比較高,但隨著基金淨資產價值越來越高(超過300億),目前 0056 經理費已經調降為 0.30%,還略低於 0050 的0.32%,這也讓 0056 更具有競爭力。

0056 從發行至今,累績的總報酬率高達 95%,年化報酬率約 5.7%,比起0050〔台灣50〕7%的年化報酬率明顯略遜一籌,但0056仍然受眾人擁戴的原因是他的價格穩定,除了2008年金融海嘯期間,股價長期都在20-30元區間,給人無比強大的安全感。

最後來看0056既然號稱高股息,那麼每年配息的狀態如何呢?

發行至今累計配息金額為 13.8元,平均每年配息1.07元,每年均殖利率為4.47%。用每年平均殖利率來看,這樣的殖利率我還算挺滿意的。而且0056已經連續十年填息,這樣的成績也稱得上可圈可點。

不可錯過的 4 個存股策略

好啦~ 好啦~ 說了這麼多,本篇最精華壓軸的 4 大存股策略終於要隆重登場了!

Step 1. 制定目標

首先,在決定存0056之前我認為制定目標是非常重要的。

一開始存 0056 時我以每個月扣款 3,000 元來存,但存了幾個月之後發現,就算存了一整年也才一張多一點,估計一年後領的股息恐怕還不到 2,000元,連奶粉都買不到半箱。

後來我驚覺,每個月扣款3,000元,雖然感覺「有在存」,但以目前的家庭資產與回報率來看實在起不了什麼作用。於是,我改變方式,決定反過來,先制定出目標,再回推扣款金額。

例如:若我希望一年能存10張,每年估計股利可領多少?再回算每月需扣款多少 ?

以一張平均 28 元來算,每月大概要扣款2萬3,這個數字對我來說負擔頗大,每個月扣掉奶粉、尿布、各項家庭開支後實在拿不出 2 萬多來存。所以我思考是不是能從存款中撥出 12 萬來支付呢? 算過之後,答案是可以的,於是我先從存款中預留了 12 萬,外加每個月的 1 萬多的扣款,這樣年存 10 張的目標要達成就變得相對簡單許多。

制定目標看似是一個很屁話的步驟,但是這個步驟幫助我檢視自己現有的閒置資金是否有妥善應用,加上每月定期扣款也成為強迫存款的手段。雖然只是一個小小想法上的改變,但卻讓存股目標變得更加具體。

當然,每個人對於目標的設定是完全不同的,如果是年輕小資族一年能存個2-3張就很厲害,而且可以把時間當作最強大的武器。而對於希望能夠打造退休被動收入的來說,則需要設定更大的目標,才能確保退休生活無虞。

Step 2. 定期定額

定期定額就是要讓購入的價格趨近於平均,所以不要懷疑,就是一直扣下去不要停。只要記得帳戶裡要有錢可以持續扣就好。

Step 3. 股息再投入

股息再投入的意思是,每年領到股息後,就再將股息拿去買股。如果購買國外的ETF,只需簡單的設定,就能夠自動完成股息再投入,但目前國內的券商沒有提供這項服務,只好靠手動操作,記得在每年十月底發放股息後再擇機買入股票。股息再投入是發揮「複利」很重要的關鍵,但許多人都忽略了這個極為重要的關鍵,領到股息之後可能興高采烈的花掉了,或是放在戶頭裡完全遺忘,短時間來看或許看不出差異,但時間一拉長,這個小小的動作可是會產生巨大的效果喔!

Step 4. 逢低買進

最後一個步驟就是逢低買進,只要0056有機會在 25 元以下時,就可依當下的購買力伺機買入一些來增加持股,不過這個步驟可遇不可求,不需要刻意等待,因為時間也是很重要的隱形成本呢!

長期來看,0056的年化報酬率雖然不及0050,不過卻具有穩定安全的防守性質,持股分散且股價波動小,具有較好的可預測性,因此適合用最簡單的方式長期投入,對於想要累積被動收入的存股族而言確實是一個很好的選擇。

也希望今天分享的四個策略步驟對你有幫助,如果你有任何想法或意見也非常期待你與我分享唷!